千葉県多古町は、空港周辺の自治体の中でも、原野商法的に販売された分譲地が特に多い自治体のひとつである。雑木1本切り落としていないような山林を、ただ分筆して切り売りしただけの分譲地もあれば、一応は道路の築造こそは行った形跡は見られるものの、舗装すら行われておらず、もちろん建物もないので、道路もろとも原野に還りつつある分譲地もみられる。だいぶ前になるが当ブログでは、そんな多古町の放棄分譲地を1件紹介している。(「疲労する不動産登記情報」)

だが、そこが原野に還ろうと、あるいは足を踏み入れられないほどの荒廃竹林と化していようと、分譲された以上、図面上に描かれただけの各区画にもそれぞれ異なる所有者が存在する。しかし、そんな放棄分譲地を欲しがる者はまずいない。多古町の都市計画区域編入は2001年5月11日のため、町内に残されている放棄分譲地のすべては、分譲当時は建築確認もなく家屋の新築も可能であったが、今となってはその大半が建築を行うこともできない。今から畑として利用するにも、もはやあまりに荒れ果てており、1区画も狭いところが多いので、地元在住者すらまったく必要としていないのが実情だ。

原野商法的に分譲された多古町北中の竹林。道路が築造された痕跡もなく、竹が生い茂って足を踏み入れる余地もないが、複数の区画に区割りされ、それぞれに異なる所有者が存在する。

ただこうした分譲地は、基本的に登記の地目も課税地目も山林や原野のままであることが多く、固定資産評価額は極めて低いので、よほど広大、あるいは多数の区画を町内に所有しているのでもない限り、固定資産税は免税となり地権者は納税の負担がないことが多い。固定資産税が発生しないのは、確かに地権者にとっては助かるだろうが、その一方で漫然と不要な土地を所有することに対する危機感も欠如し、また行政も本腰を入れて地権者の情報を追跡しなくもなるので、一概に良いとも言い切れない面もある。

しかし、登記地目はともかくとして、この課税地目というものはその基準が不透明なところがある。例えば僕が所有している横芝光町の分譲地は課税地目が宅地であり、固定資産評価額が50万円を超えており、固定資産課税標準額も30万円を超えているので課税されている(令和5年度は年4900円)。わずか7戸しかないとはいえ一応は住宅地なのだから、宅地として課税されること自体は仕方ないにせよ、周辺の家屋の有無に関係なく、町内でも、町外でも、同じ更地でありながら固定資産税が発生していない分譲地も少なからず存在する。

そんな分譲地と比較して、僕の分譲地が特に利便性が高かったり、取引相場が高額であることは全くなく、むしろ僕は先日、近所の空き区画をタダで贈与されているほどだ。目くじらを立てるほどの税額ではないが、課税地目の「宅地」と「山林」の境目が曖昧過ぎて、何となく釈然としないものがあるのも本音である。

さて、そんな多古町の放棄分譲地を見ていると、奇妙なことに、今なお登記地目が「田」や「畑」のまま放置されている分譲地を時折見かけることがある。農地の売買には農地法で定められた許可が必要なので、そうした分譲地は、所有権移転の前に条件付所有権移転の仮登記が行われており、「権利者その他の事項」欄に「(条件 農地法第5条の許可)」と記載されているのだが、その後地目変更を行った記録もなければ、現地は今も雑草が生い茂るばかりで、5条許可で最も一般的なものであろう宅地への転用も行われておらず、もちろん家屋もない。ただ登記上では今も農地の状態のまま、明らかに農業とは無縁であろう東京や神奈川の都市部在住者の名義で所有され続けている。

農地転用はどの農地でも無条件に許可されるというものではないため、70年代の投機型分譲地は、農地ではなく、許可が必要ない山林や原野を造成してあることがほとんどなのだが、場合によっては農地を潰して宅地に転用しているケースもあり(市街地に近い農地は多くが宅地に転用されていった)、農地法の許可を得て非農家に売却されていること自体は何ら不自然な点はない。

しかし奇妙なのは、通常5条許可というものは、仮に宅地への転用申請を行った場合、許可年月日から1年以内に造成、おおむね2年以内に家を建築することとされているが、多古町にある農地の分譲地は、明らかに造成工事が完了した後、いよいよ分譲する段階になって初めて、購入者によって5条許可申請が行われ売却されている。分譲より前、造成工事を行った販売者は、何の許可を根拠に農地上に造成工事を行ったのだろうか。

地目が今も農地のままになっている造成地。分譲時に農地法5条許可が申請されているが、その前の段階、造成時は何の許可を根拠に工事が行われたのだろうか。

そしてもう一つ謎だったのが、多古町北中字淀台にある分譲地である。地目が「畑」になっているこの分譲地は、登記を見る限りでは間違いなく昭和48年に5条許可を受けて東京都内の複数の人物に分譲されているにも関わらず、肝心の現地は今も耕地として何者かに耕作されたままで、過去の航空写真を見ても、分譲当時から現在に至るまでずっと耕地として利用されている。

この農地の分譲地については『相続した田舎の不動産の困った問題解決します』(渋谷幸英著/雷鳥社)という地元業者による著作で、その存在と、その耕作が分譲後の地権者に無断で行われているものである点は知っていたのだが、その耕作者が誰であるにせよ、農地法5条の許可を受けながら、実態は何らの転用もせず農地として引き続き利用し、しかし所有権は東京都内の非農家が保有している状態というのは問題にならないのかという点が僕は疑問だった。

しかも前述の本によれば、その農地、なんと「宅地」として課税され、地権者は年間1万円強の固定資産税を負担し続けているという。そして極めつけは、分譲当時は農地法5条許可が下りて非農家に販売されたその農地が、その後宅地に転用もされなければ登記の地目変更も行われないまま引き続き「農地」として使用されていたために、いつの間にかそこは農業委員会によって周辺の農地もろとも「第1種農地」に指定されてしまい、現在は転用許可が下りなくなってしまっていることだ。つまり、所有者はあくまで非農家で、「宅地」として固定資産税を負担してきたにもかかわらず、手放す場合は農地法上の強い規制が掛けられているため、事実上、農家以外への売却が不可能になってしまっている。

さすがにこれでは分譲地の購入者も納得できるはずもなく、前述の本では、「宅地」として納税し続けてきたにもかかわらず、農地のため売却ができないと不動産会社(同著の著者)から知らされて逆上した地権者のA氏が、およそ数か月間にわたって連日多古町役場に抗議の電話を入れ続け、ようやく課税地目を「畑」に変更させたというエピソードが紹介されている。詳しくは後述するが、この土地分譲に関しては購入者側にも落ち度はあり、それにもかかわらずそんな荒業で課税地目が変更されるのもすごいが、一方で、抗議を行っていない別の区画の地権者は、今もなお「宅地」として課税され続けている倒錯した実態がある。そして、その抗議を行ったA氏も、結局土地の売却までは実現せず今なおその農地は所有したままで、そして現在もまだ、無断での耕作は続けられている。

飼料用のトウモロコシが所狭しと植えられた多古町北中の分譲地。一見して普通の農地にしか見えないが、ここは昭和48年に農地法5条許可を経て販売された分譲地であり、地権者の大半は都内在住者である。

A氏が購入した多古町北中の分譲地。細かく分譲された形跡があるが、航空写真を見る限り、周辺の農地と同化している。

そこで今回僕は、この農地の分譲地の登記簿をすべて取得して現在の権利関係を確認したうえで、東京都内のA氏のご自宅を訪問し、改めてお話を伺うことにした。A氏は気さくな方で、突然訪問した僕を快く自宅内に迎え入れてくれたが、多古町の農地の話を出した途端、今なお怒りが収まらないらしく、農地で売却ができないのに数十年にわたって宅地として課税され続けてきたことの不当性を強く訴えていた。

資料もお借りしたが、僕が個人情報については厳重に扱うとお話ししたところ、俺の個人情報なんかどうでもいいからこの問題を広く世に問うてくれ、と激励されたほどである。聞けば、多古町役場への抗議は、分譲地の購入者本人であるA氏だけでなく、A氏のご家族も一緒に行っていたようだ。もちろんそれは、やがて発生するであろう相続を見込んでのことである(陳述書にもそう明記されている)。

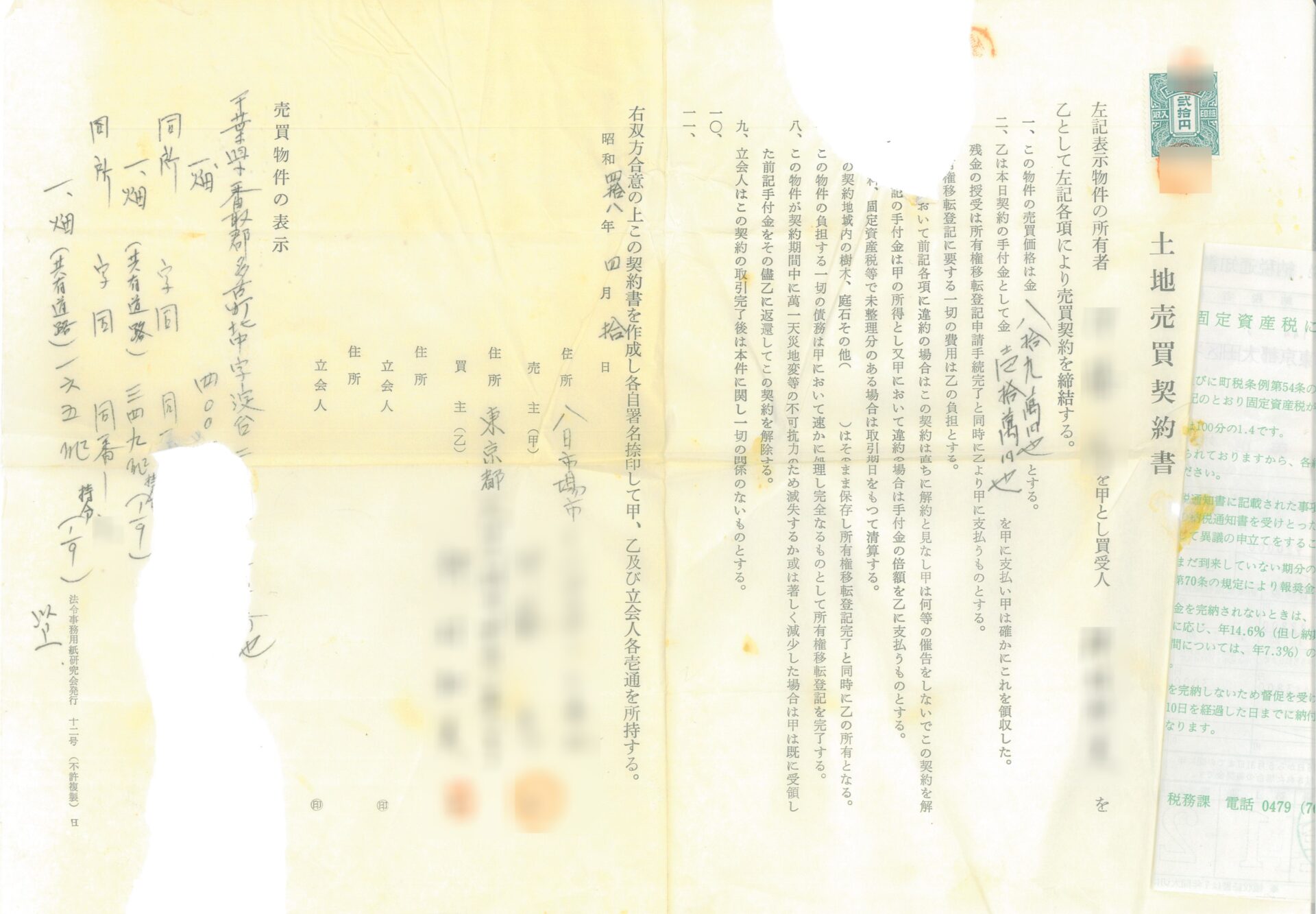

お預かりした資料は、販売当時の契約書や図面のほか、分譲地で執り行われた埋蔵文化財の発掘調査についての報告書や、同時に販売されていたすぐ近隣の別の分譲地(こちらは山林であり農地ではない)の造成工事の報告書などであるが、そのうちのいくつかは古い青焼きコピーで、現在は判読が難しくなっているものもある。すでに分譲から半世紀が経過しているためにA氏の記憶もあいまいで、この分譲地を俺に紹介した仲間は、もうみんな死んでしまった、としみじみ語っていたが、登記簿やこれらの資料を見る限り、どうもこの多古町北中の分譲地は、一般に広く販売されたものではなく、当時の日本航空の関係者が業者より土地分譲の情報を受け、社内で購入者を募っていたもののようである(A氏は日本航空の社員ではないが、仲間を通じて購入したとのこと)。

購入者の数名は、住所が日本航空の社員寮になっており、また契約書に記載された売主の業者は登記簿上では記載がないので、当時は一般的だった中間省略登記によって分譲されていたようだ。中間省略登記の濫用が困難となった今は俗に「三為(さんため)」と呼ばれる業者である(語源は「第三者の為にする契約」)。

仲介業者とA氏の土地売買契約書。劣化が激しく一部毀損している。

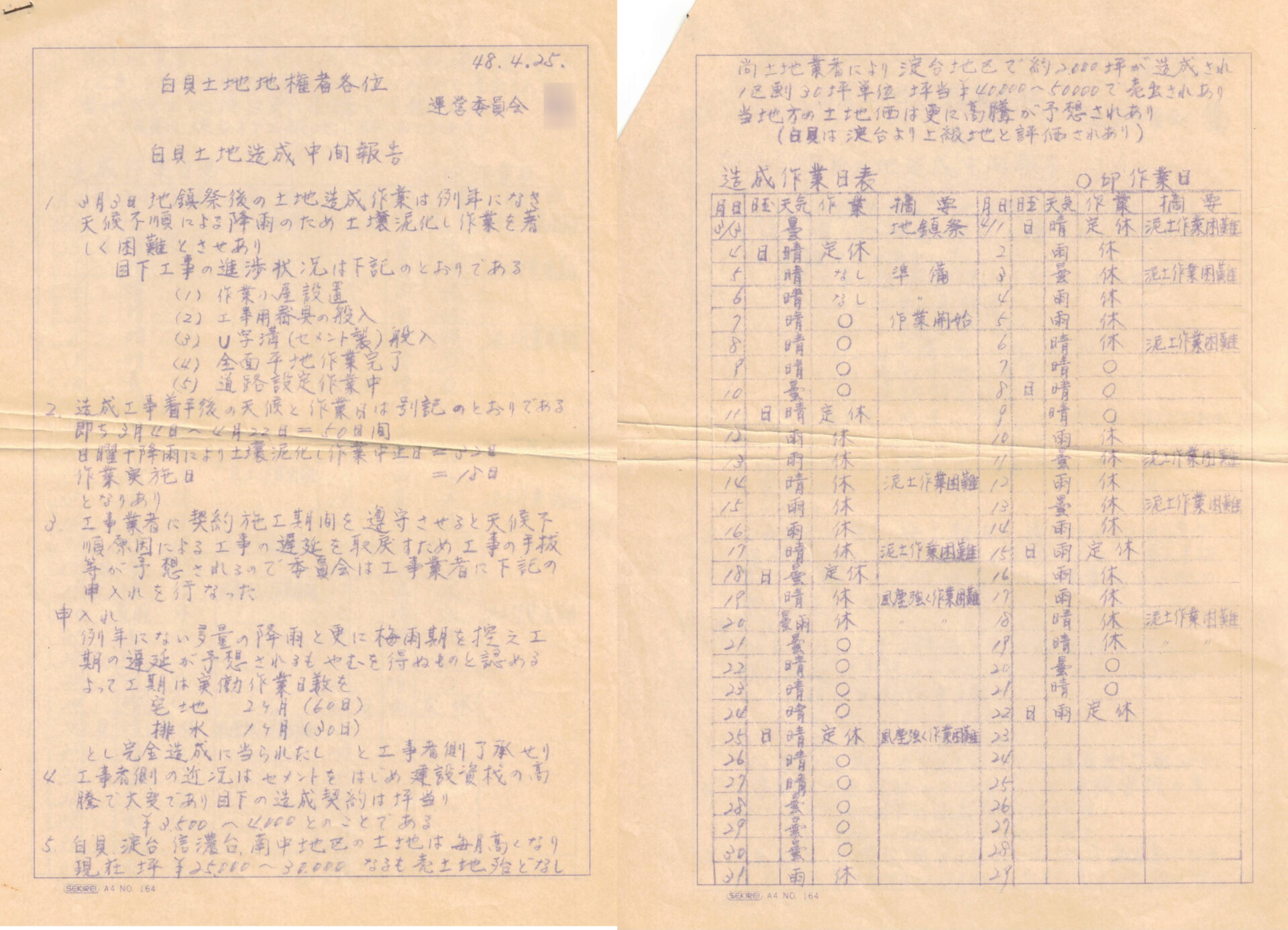

日本航空の、おそらく分譲地の紹介者であろう地権者代表が、購入者に向けて昭和48年4月25日に作成した「白貝土地造成中間報告」に、興味深い記載が残されている。報告書は造成工事の進捗状況を伝えたのち、最後にこんな記載で締めている。

「白貝、淀台、信濃台、南中地区(引用者注;すべて多古町内の地名)の土地は毎月高くなり現在坪¥25,000~30,000なるも売土地殆どなし。尚土地業者による淀台地区で約2,000坪が造成され1区劃30坪単位坪当¥40,000~50,000で売出されあり。当地方の土地価はさらに高騰が予想されあり(白貝は淀台より上級地と評価されあり)」

開港前の成田空港周辺で行われていた土地分譲が、名目上は宅地の分譲であったものの、その実態はほとんどが投機目的に過ぎなかったことは、もはや改めて語るまでもないほどこのブログで繰り返し言及しているが、これはまさにその事実を裏付けるものだ。そもそも日本航空の関係者が、こんな空港東側の、空港までのまともな交通機関も確保されていない農村の片隅の農地や山林に「宅地」を要しているはずもなく、さりとて他の用途を想定しているわけでもなく、ただ土地の値上がりのみを期待しているが、それにしてもあまりにストレートな見通しには驚きを禁じ得ない。この楽観ぶりこそ、まさに70年代の土地ブームの空気そのものなのだろう。この報告書は内輪向けの文書なので何を書こうと自由だが、もし現在、不動産業者がこんなことを広告で謳おうものなら即刻処分の対象である。

地権者向けに配布された「白貝土地造成中間報告」。地価の上昇について極めて楽観的な予測が述べられている。

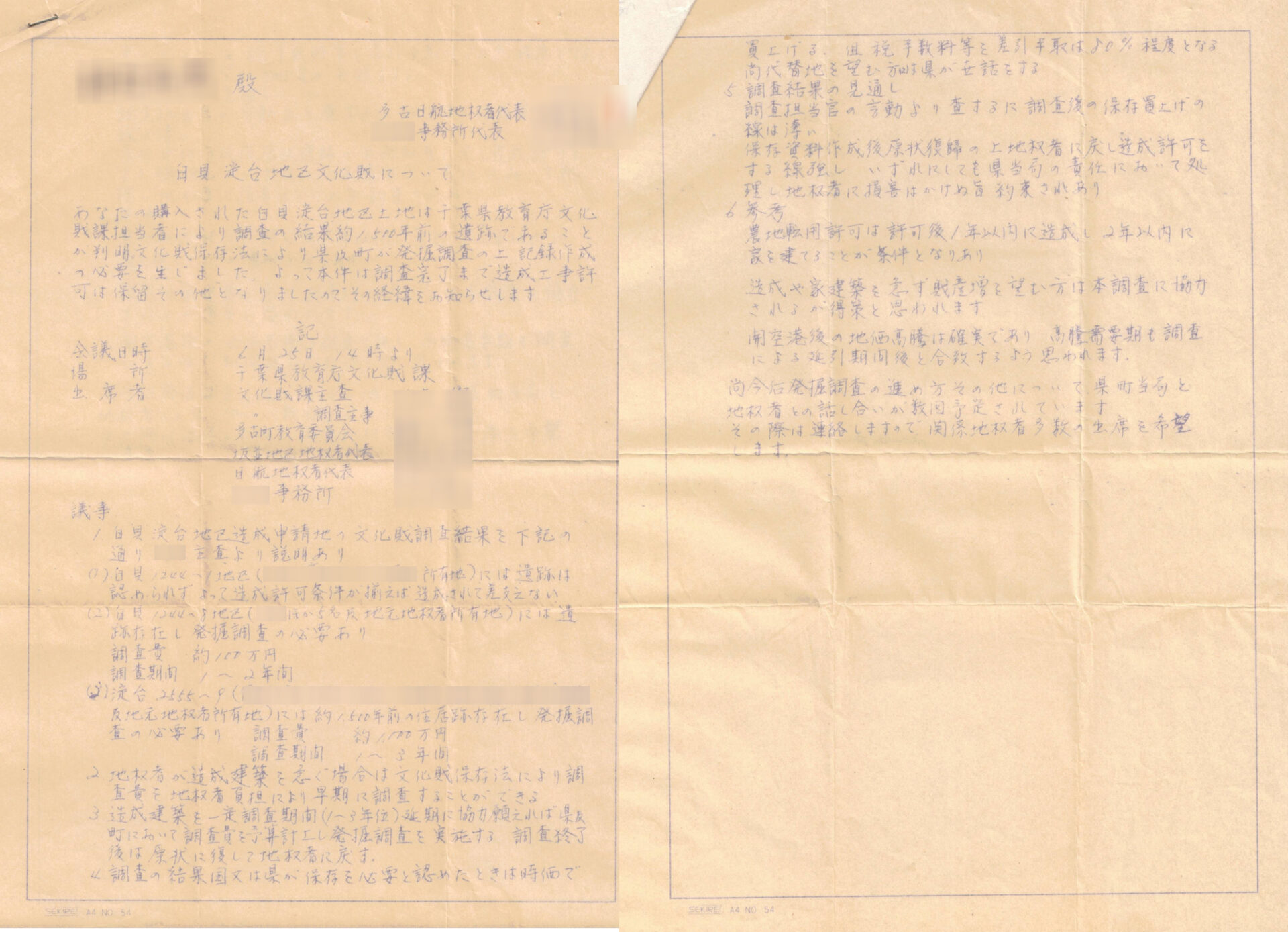

しかし、別の「白貝淀台地区文化財について」と題された文書ではやや不穏な記述がある。農地に限らずある土地を宅地として利用したり工事を行う場合、そこが周知の埋蔵文化財包蔵地に指定されていた場合は、文化財保護法に基づき、あらかじめ埋蔵文化財の有無を調べるため発掘調査を行わなくてはならない。もちろんその調査期間は建築工事などを行うことはできず、万が一重要文化財が発掘されてしまった場合は工事計画そのものも停止せざるを得ないので、その土地の利用を希望する地権者にとってはあまりメリットのない規制なのだが、このことについて、文書内で以下のような注記がある。

「農地転用許可は許可後1年以内に造成し2年以内に家を建てることが条件となりあり、造成や家建築を急ず財産増を望む方は本調査に協力されるが得策と思われます。開空港後の地価高騰は確実であり、高騰需要期も調査による延引期間後と合致するよう思われます」

これは少々問題のある注記だろう。つまり、本来は農地法の許可を受けた場合は2年以内に家を建てるのがルールだが、おそらくその予定はない者もいると思われるから、発掘調査が煩わしくてもここは従っておいたほうが良い、万が一文化財が発掘されて調査期間が延長されても、その間も地価の上昇は続いていくはずだから損はないはずだ、と述べているのである。結果として土地購入者の誰一人として家屋を建てた者がいなかった事実を見ても、これはつまり最初から、農地法の許可は単に土地を売買するための方便に過ぎず、実際には転用する意思などなかったことを裏付けるものだ。

「多古日航地権者代表」者による文化財発掘調査についての通達。農地法5条許可に基づく転用を行う意思がない場合は協力すべしと記載されており、この分譲地が、違反転用を想定の上で分譲されたものであることを示唆している。

この点について、僕は多古町を管轄する千葉県香取農業事務所に尋ねてみたところ、この行為は「違反転用」に該当するとみて間違いないとのことだった。通常、農地の違反転用の摘発例は、必要な許可を経ずに農地を別の用途(資材置き場や駐車場、倉庫など)に無断で転用した事例が大半で、その逆、許可を取ったのに実際は転用しなかった例というのはほとんどないのだが、形としては違反転用に該当するとのことだ。

つまりこれは農地転用許可を悪用した土地分譲ということになるが、現代の日本では、市街地の幹線道路沿いの遊休農地とかでもない限り、違反転用までして非農家が農地を取得するメリットが皆無なので、今の感覚ではなかなかわからないものがある。だが当時は、先の報告書の記載にもあるように、地価の高騰は不可逆の現象として疑われることもなく、たとえ居住地から遠く離れた農村の、畑の切れ端であったとしても、「財産増」を期待するには十分な商品だったということなのだろう。これについてさしたる処罰を受けたという話も聞かないので、同様の事例はほかでもあったか、あるいはもともと地元の農業委員会も無頓着だったのかもしれない。

ただしこの土地に関しては、多古町役場はその土地分譲の事実はもちろん認識しており、そのためにこの分譲地は、登記の地目は農地のまま放置されていても、5条許可を受けている以上、課税地目はあくまで「宅地」とみなされ、およそ農地としては考えられない高額の固定資産評価額を基に固定資産税の徴収が行われてきた。A氏の場合、約120坪の土地に対し、平成25年度の課税額は16400円にも及んでいる。

ちなみに、おそらく地価がピークの頃であったであろう平成元年時点の固定資産税が12300円なので、かつて日本航空関係者が期待した見通しとは大きく異なり、もはや見る影もないほど地価が暴落していながら、固定資産評価額だけは往時よりさらに上昇していることになるが、これはバブル崩壊前後の地価の急変動に、固定資産税が対応しきれず、一部で税負担の不均衡が続いていた可能性がある【注;読者様からのご指摘により一部記載を変更しています】。ちなみにA氏は昭和48年当時、この120坪の農地を89万円で購入している。現在の物価に換算して300万円ほどだろうか。

それでも、そこが単に宅地への転用が行われないまま放置されていただけであれば、やがて農地は雑草や雑木に覆われ、半世紀後の今は耕作放棄地として山林と化していたかもしれない。しかしこの分譲地の購入者が不幸だったのは、すでに述べたように、この分譲地は販売後も引き続き、何者かによって無断で耕作が続けられてきたことだ。A氏はもちろん、購入後、誰にも土地を貸した事実はなく、A氏は自分の土地が誰かに勝手に畑として利用されていることは知っていたものの、誰が使っているのかわからなかったので放置するしかなかったと述べている。

どうせ放置して荒れ果てるのなら、いっそのこと畑として活用され続けるほうがまだ良いのではないか、という考え方もあるかもしれないが、この分譲地の場合、周辺も広大な農地であるがゆえに、のちに「農業振興地域の整備に関する法律」(昭和44年施法律第58号)に基づき、非農家に分譲されていた農地までもが、農地転用が原則不許可となる「第1種農地」に組み込まれてしまったのである。

この矛盾を招いた最大の要因は、やはり無断耕作によって現況がどう見ても現役の農地にしか見えなかったことにあるとしか考えられない。そしてその時点で、地権者は農家以外への売却がほぼ絶望的となり、一方で固定資産税は相変わらず「宅地」として課税され続けるという、まさに「呪われた」負動産と化すことになったのである。

東京の新橋に「マハロ」という、弁護士の相続放棄案件などを専門に扱う不動産会社がある。このマハロで現在、当該の多古町北中の分譲地が売りに出されている。しかし、担当者に電話して話を伺ったところ、やはりこの農地転用の問題が足枷となり、もう2年以上、買い手が決まらないまま停滞しているそうである。ちなみにその売主はA氏と異なり特に多古町役場に抗議の電話などは行っていないので、現在でも年間12000円の固定資産税を支払い続けているという。また売主は特に、その土地を誰かに貸している話をしていたことはないそうだ。もはや無断耕作であることに疑いはない。

当時分譲された当該の分譲地の区画数は13区画。そのすべての登記簿を取得して見てみると、隣接しあった2区画だけ、平成25年に、当時の分譲地の購入者が、町内の農家らしき人物に売却している記録があった。その売却された土地や、A氏の所有地、そしてマハロが扱う物件も含めたすべての区画が現在も一団の耕地として利用され続けており、明らかに単一の耕作者によるものなので、おそらくこの町内の農家が耕作しているものとみて、登記簿に記載された住所を訪ねてみたところ、所有者のB氏はあっさり無断耕作の事実を認めた。

株式会社マハロが作成した多古町北中の売地の物件概要書。備考欄に「原則農地転用不可」の記載がある。ちょうど分譲地の部分だけ、青々とした作物が映り込んでいるのがわかる。

B氏は、不動産会社が、分譲地の購入者から管理費が取れなくて困っていると話していたから自分が畑として使って管理することにした、と話していたが、別荘地でもあるまいし、分譲済みの土地の管理について不動産会社があれこれ介入するとは考えられず、また航空写真を見ても、数十年前からずっと農地として耕作されていたことは間違いないので、この点についての真偽は不明である。いずれにしてもB氏は、無断で利用しているのは事実で、もし所有者が不服であれば、現在耕作中の作物を潰して土地は返却する、と語っていた。

また、耕作中の農地の買取については、平成25年に購入した220坪の畑は30万円で購入したが、今は高齢になったし、近所でほかにも畑を手放したいと語る農家は大勢いるので、120坪の狭さでは10~20万円を出すのが精いっぱいだ、とも語っていた。その価格自体は、農業の現状を考えれば、値段が付くだけでも御の字と言えるものではあると思うが、しかしA氏やほかの地権者にしてみれば、固定資産税は他者に支払わせ続け、自分はただ無断で事業用地として利用し続けていたのだから、素直に納得できる言い分でもないだろう。取材中のA氏の話しぶりから考えても、B氏のこの対応に納得するとはとても思えない。

しかしA氏は、固定資産税が非課税となった今でも、やはり無用の長物であるこの農地の処分を切望していて、そうなると事実上、このB氏以外に売却の途はもはや残されておらず、どんなに不条理だと感じても、そこは受忍しない限り永遠に土地を手放せないことになる。120坪の狭小農地を欲しがる農家はいない。仮にB氏が亡くなり、その無断耕作も行われなくなり、雑草が生い茂る耕作放棄地と化してしまったら、もはや誰も欲しがる者はいなくなる。そうなる前に、どんなに不愉快でも、A氏はB氏の条件を呑んでこの土地を手放すのが一番得策なのだが、本記事執筆時点で、僕はまだA氏に、B氏の回答を伝えていない。

わずか120坪の農地を積極的に欲しがる農家はいない。A氏にとっては不本意だろうが、現実問題、無断耕作者のB氏以外に売却先がない。

単純に多忙すぎて時間が取れないのが理由だが、電話で話しただけではA氏が納得するとはとても思えず、この話は、やがて相続人となるであろうA氏のご家族も含めて、きちんと対面で説明する必要があると考えたからだ。おそらく訪問はお盆明けくらいになるのだが、複雑な話であり、動画化するのは気が引ける題材でもあったので、久々にブログでお伝えしようと考えたものである。今回は途中経過の報告となったが、進展次第、その結果を改めてお伝えしたい。

なおマハロの売地については、担当者にB氏の回答と連絡先を伝え、直接買い取りを打診してみてはどうかと提案してみた。こちらについてはこれ以上は取材の対象外であり、あとはマハロの責任で商談を進めていただくしかないが、聞く限り、所有者はいくらでも良いから手放したいと考えているとのことなので、価格さえ折り合えば、こちらは商談は成立するかもしれない。A氏への返答と合わせて、再度B氏にもコンタクトをとる必要があるので、その際に合わせてマハロにも商談の進捗について伺ってみたい。

参考資料:『相続した田舎の不動産の困った問題解決します』(渋谷幸英著/雷鳥社)

コメント

はじめまして。当ブログとYouTubeの更新を楽しみにしている山武市民です。

原野商法的分譲地を造成販売した人達にもきっとドラマがあって、それを購入した人々の人生、相続した人達の思い、立法と行政のポンコツさ、そして最後に笑うのがそこで無断耕作していたオッサンという大ドンデン返し!

社会派ドキュメント映画のメガホンをとっている吉川様を妄想しながら、グイグイと読ませていただきましたw

余談ですが、埴谷の田んぼの中にある放棄分譲地が丸ごと売りに出ていますね。

https://smile-h.com/jigyou/buy/22057

ありがとうございます! 予備知識はあったとはいえ割と軽い気持ちで始めた取材だったのですが、やっぱり掘り下げると無茶な話だと改めて思いました。

物件情報ありがとうございます! すごく珍しいので早速Twitterでも紹介させていただきます!

はじめまして。興味深く拝見しました。農地証明の確認により課税地目が見直されたのでしょうか?

なお、ご存じかとは思いますがでしょうが、非課税の範囲は厳密には地方税法第348条に謳われるもののみで、課税標準額が免税点未満のため課税されないというのが正しいです。

なので免税点未満の農地を所有していたとしても、同一市区町村内に宅地等免税点以上の土地を所有していた場合は農地にも課税が発生することに留意が必要です。

こういうケースで、B氏は不動産侵奪にならないのだろうか。A氏が告訴しつつ、これまでの賃貸料をB氏に請求したら、B氏にとって示談の必要性がでてきて、それなりの金額を得られるのではないだろうか。

我が家の近所の土地でした~!

私の土地は23年前に坪4万円でしたよ、、、当時はそれでも安いと感じていましたが、、、現在では1万以下と聞いて言います。

<日本航空の関係者>このくだりは私が購入するときにも聞きましたし

私より先に住まわれている近所の方も日本航空の関係者が多いです。

固定資産税って入り組んでますよね。

職員も対応が面倒だからうまく言いくるめたんでしょうけど、本来なら求められたら応じないといけないはずなんですけどね…

地方税法上、評価替え年度ごとにすべての土地の現況を確認して課税すること。となっているので、明確に課税地目認定の誤りですね。

地方税法の時効は、5年なので、5年分の税金還付を求めることができますし、風資料として航空写真の撮影をしているはずなので、それにもとづけば公務員側の過失として、国家賠償請求法の時効に基づいて最大20年の還付が受けられるはずです。